Сегодня у меня умеренно спекулятивная идея: взять акции центра по продаже автозапчастей и компонентов для промышленности Genuine Parts на фоне роста спроса на его продукцию.

Потенциал роста: до 22% в абсолюте с учетом дивидендов.

Срок действия: до 2 лет.

Почему акции могут вырасти: товары компании востребованы и она платит дивиденды.

Как действуем: ждем публикации отчета 30 июля, чтобы удостовериться, что компания не снизит и не отменит дивиденды.

На чем компания зарабатывает

Genuine Parts продает автозапчасти и разные промышленные компоненты, например помпы, детали для автоматизации и др. Большую часть денег приносит работа в США.

Аргументы в пользу компании

Автомобильная часть бизнеса в норме. У меня уже были идеи про автозапчасти, например AutoZone и CarMax. Напомню главное: устаревание американского автопарка при незаменимости автомобиля в американской жизни гарантирует спрос на детали и ремонт.

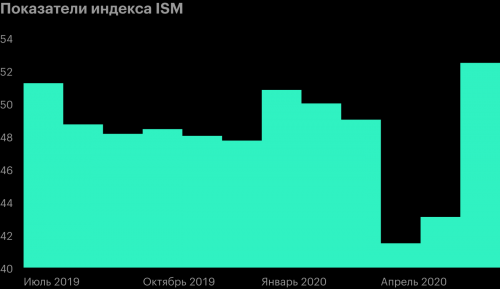

Второй фронт держится. Второй по важности сегмент у Genuine Parts — это промышленный сектор. Здесь ситуация начала налаживаться, поскольку предприятия приспособились работать в условиях пандемии и снова начался промышленный рост.

Большим плюсом для долгосрочных перспектив Genuine Parts станут последствия карантинного кризиса для американской промышленности. Внезапно выяснилось, что невидимая рука рынка плохо работает в условиях эпидемий и закрытых границ, поэтому производство желательно размещать на родине.

Я бы ждал возврата хотя бы части производств в США, от чего кое-что перепадет и промышленному бизнесу Genuine Parts. Все-таки почти все продажи этого сегмента делаются в США.

Индекс ISM показывает состояние дел в американской промышленности. Все, что выше 50, означает расширение. Источник: Trading Economics

Дивиденды манят. Один из основных аргументов в пользу компании — то, что она платит крупные дивиденды. Это 3,05 $ на акцию в год, что с текущей ценой акций 84,5 $ дает 3,6% годовых

Такие выплаты позволяют надеяться на рост котировок за счет притока любителей пассивной доходности.

Что может помешать

Бизнес уязвим. У Genuine Parts не самая большая маржа, что делает компанию уязвимой перед потрясениями минувшего квартала.

Последний отчет компании зафиксировал снижение продаж, но он покрывал только период с января по март, не затрагивая крайне проблемные апрель и май, когда заводы и офисы преимущественно стояли закрытыми. По предварительным данным самой компании, продажи автозапчастей в апреле упали на 30%, а промышленных запчастей — на 20%.

Соответственно, следующий отчет, где отметят период с апреля по июнь, может оказаться заметно хуже.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

Есть два момента, которые все же внушают осторожный оптимизм.

Во-первых, согласно все тому же отчету, почти во всех странах, кроме Франции и Новой Зеландии, магазины Genuine Parts были отмечены как предприятия критической важности и оставались открытыми в период карантина. Правительственную поддержку получали все клиенты компании, поэтому, возможно, все окажется не так плохо.

Во-вторых, две недели назад компания продала свое направление по торговле товарами для бизнеса. В принципе, это верное решение: это была наименее маржинальная часть Genuine Parts, при том что в новом, посткарантинном мире замкнутые помещения и офисы — это не очень привлекательный актив.

Долги. Согласно последнему отчету, в распоряжении компании примерно 3,05 млрд долларов, тогда как задолженностей у нее на 11 млрд долларов. В сочетании с не вполне благоприятной конъюнктурой в минувшем квартале может получиться так, что компания порежет или вообще отменит дивиденды ради выплат по задолженностям. А это серьезно снизит привлекательность Genuine Parts в глазах инвесторов.

Также высокий уровень задолженностей — это увеличение рисков банкротства на длинных дистанциях. С другой стороны, с нынешними низкими ставками Genuine Parts сможет перекредитоваться на приемлемых условиях. Поэтому главный риск — это именно отмена дивидендов.

Что в итоге

30 июля после открытия рынка в США у компании выйдет отчет. Я предлагаю подождать его публикации и удостовериться в том, что компания сохранит дивиденды на прежнем уровне. Только после этого стоит брать ее акции.

До этого у акций Genuine Parts нет никаких причин двигаться вверх или вниз. P / E в районе 21, акции с начала года подешевели на 16%. При этом долгосрочная конъюнктура у компании выглядит неплохо.

Если дивиденды останутся на нынешнем уровне, то после публикации отчета можно будет взять акции по 85—88 $, а лучше дешевле с расчетом на то, что в течение двух лет они снова дорастут до 100 $. Столько они стоили в январе этого года. Я ожидаю роста продаж и прибыли компании за счет фокуса на более маржинальном бизнесе по продаже автозапчастей и обслуживания промышленности, а дивиденды помогут скрасить ожидание.

Еще раз подчеркну: перед покупкой надо удостовериться в том, что по итогам этого квартала компания не снизит объемы дивидендных выплат. Акции хорошего бизнеса с дивидендами будут расти быстрее и увереннее акций хорошего бизнеса без дивидендов.

Источник: https://journal.tinkoff.ru

Данный материал не имеет статуса персональной инвестиционной рекомендации При копировании ссылка обязательна Условия использования материалов

Поддержать нас:

Поделитесь ссылкой http://elitetrader.ru/index.php?newsid=511746Оформите доступ к версии сайта без рекламы

| Компания | Бонус | Промокод | |

|---|---|---|---|

| PrimeXBT | 35% (Условия) | elitetrader | Открыть счет |